Em setembro, os preços de aço domésticos flutuaram para cima. Em setembro, afetado por medidas da proteção ambiental tais como o “controle duplo”, a produção de aço doméstica continuou a diminuir. A tensão do mercado de aço foi esperada aumentar, e os preços de aço giraram de uma diminuição para um aumento. Desde outubro, os preços de aço continuaram a aumentar levemente.

1. O índice de preços de aço doméstico girou da queda para a aumentação

De acordo com a monitoração do ferro e da associação de aço, ao fim de setembro, o índice de preços de aço de China era 157,70 pontos, um aumento de 6,63 pontos ou 4,39% desde fim de agosto, e um aumento mensal; 51,71 pontos ou 48,79% mais altos do que o mesmo período no ano passado.

(1) o aumento de preços de produtos longos é mais alto do que aquele das placas

Ao fim de setembro, o índice dos produtos longos de CSPI era 165,56 pontos, um aumento de 12,49 pontos mensais, ou 8,16%; o índice da placa de CSPI era 154,19 pontos, um aumento mensal de 1,59 pontos, ou 1,04%; o aumento de preços de produtos longos era 7,12% mais altos do que aquele das placas. Comparado com o mesmo período do ano anterior, o produto longo e o índice da placa aumentados por 56,82 pontos e por 48,69 pontos, respectivamente, o aumento eram 52,25% e 46,15%.

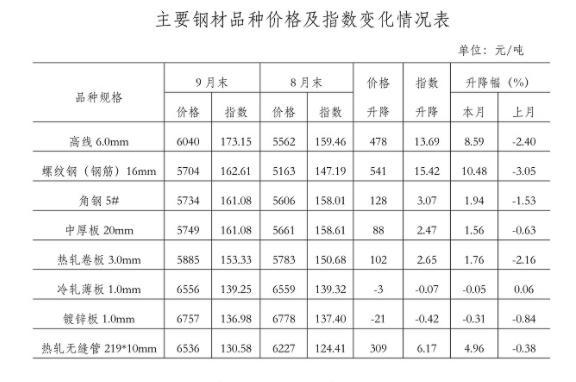

(2) mudanças nos preços de produtos de aço principais

Ao fim de setembro, entre os oito produtos de aço principais monitorados pelo ferro e a associação de aço, os preços da folha laminada e o aço galvanizado caíram levemente por 3 yuan/tonelada e 21 yuan/tonelada, respectivamente, e os preços de outras variedades giradas da queda para a aumentação. Entre eles, o fio de alta velocidade, o rebar, e as tubulações sem emenda laminadas a alta temperatura repercutiriram extremamente, com um aumento mensal de 478 yuan/tonelada, de 541 yuan/tonelada e de 309 yuan/tonelada respectivamente; as placas de aço, médias e pesadas do ângulo e as bobinas laminadas a alta temperatura aumentaram relativamente pequeno, o aumento mensal eram 128 yuan/tonelada, 88 yuan/tonelada e 102 yuan/tonelada respectivamente.

(3) mudanças no índice de preços de aço em cada semana

Em setembro, o índice de preços de aço de CSPI aumentou levemente cada semana; incorporando outubro, continuou a mostrar uma tendência ascendente. Investimento nacional nos valores imobilizados aumentados por 7,3% ano após ano, 1,6 pontos percentuais mais baixa do que a taxa de crescimento desde janeiro até agosto. Entre eles, o investimento da infraestrutura aumentou em 1,5% ano após ano, abaixo de 1,4% desde janeiro até agosto; investimento de fabricação aumentado por 14,8% ano após ano, abaixo de 0,9% desde janeiro até agosto; investimento aumentado por 8,8% ano após ano, para baixo desde janeiro até agosto uma diminuição da promoção imobiliária de 2,1 pontos percentuais. Em setembro, o de valor acrescentado das empresas industriais acima do tamanho designado aumentado por 3,1% ano após ano, um aumento de 0,05 pontos percentuais desde agosto; a produção do automóvel caiu por 17,9% ano após ano, continuando a mostrar uma tendência descendente. Olhando a situação total, a taxa de crescimento da indústria de aço a jusante caiu em setembro, e a intensidade da procura de aço diminuiu.

(4) mudanças nos preços de aço em mercados regionais principais

Em setembro, todos os seis índices regionais principais de CSPI mudaram da queda à aumentação. Entre eles, o mercado na China Oriental tem um aumento relativamente grande, com um aumento mensal de 4,93%; a região do sudoeste tem um aumento relativamente pequeno, com um aumento mensal de 3,72%; China sul e noroeste norte de China, do nordeste, central aumentou por 3,74%, por 4,23%, por 4,35% e por 4,58% respectivamente.

2. Análise dos fatores em mudança dos preços de aço no mercado interno

Em setembro, afetado por fatores tais como desastres de inundação e epidemias repetidas em algumas áreas, o lado da procura mostrou uma diminuição; afetado pelas medidas do “controle duplo”, o lado da oferta igualmente diminuiu. Em geral, ambas as extremidades da oferta e procura doméstica do mercado de aço estão estáveis e levemente apertados.

(1) a taxa de crescimento da indústria de aço principal retarda

De acordo com dados do Serviço de Estatística nacional, no primeiro três quartos, o GDP aumentou por 9,8% ano após ano, de que o terceiro quarto aumentado por 4,9% ano após ano, uma diminuição de 3,0 pontos percentuais do quarto precedente; o fixo nacional - o investimento do ativo (com exclusão dos agregados familiares rurais) aumentado por 7,3% ano após ano, comparou a taxa de crescimento deixada cair em agosto por 1,6 pontos percentuais. Entre eles, o investimento da infraestrutura aumentou em 1,5% ano após ano, uma diminuição de 1,4 pontos percentuais desde janeiro até agosto; o investimento na fabricação aumentou por 14,8% ano após ano, uma diminuição de 0,9 pontos percentuais desde janeiro até janeiro; o investimento durante a promoção imobiliária aumentou por 8,8% ano após ano, abaixo desde janeiro até agosto de 2,1 pontos percentuais. Em setembro, o de valor acrescentado das empresas industriais acima do tamanho designado aumentado por 3,1% ano após ano, um aumento de 0,05 pontos percentuais desde agosto; a produção do automóvel caiu por 17,9% ano após ano, continuando a mostrar uma tendência descendente. Olhando a situação total, a taxa de crescimento da indústria de aço a jusante caiu em setembro, e a intensidade da procura de aço diminuiu.

(2) a produção de aço bruta continuou a diminuir mensal

De acordo com o Serviço de Estatística nacional, em setembro, a saída nacional do ferro de porco, o aço bruto e o aço era 65,19 milhões de toneladas, 73,75 milhões de toneladas e 101,95 milhões de toneladas, abaixo de 16,1%, de 21,2% e de 14,8% ano após ano, respectivamente. A saída de aço bruta foi 5 consecutivos a diminuição mensal, e a diminuição ano após ano por três meses consecutivos, e a taxa de diminuição ano após ano acelerada mês a mês; a produção de aço bruta diária da média era 2,458 milhões de toneladas, e a diminuição mensal diária da média era 8,5%. De acordo com estatísticas da alfândega, em setembro, o país exportou 4,92 milhões de toneladas de aço, uma diminuição de 2,6% do mês precedente; o aço importado era 1,26 milhões de toneladas, um aumento de 18,2% do mês precedente, e a exportação líquida de aço era 3,81 milhões de toneladas de aço bruto, uma diminuição de 530.000 toneladas do mês precedente. Olhando a situação total, a diminuição na produção de aço deslocou o impacto da procura de enfraquecimento, e a oferta e procura do mercado de aço permaneceram estáveis e levemente apertados.

(3) o preço de materiais crus do combustível flutua em um nível elevado

Em setembro, o preço do minério de ferro deixado cair um tanto, mas os preços de combustíveis crus tais como o casco de carvão e o aço da sucata continuados a aumentar mensal. De acordo com a monitoração do ferro e da associação de aço, ao fim de setembro, o preço do concentrado doméstico do ferro deixado cair por 190 yuan/tonelada, e o preço de CIOPI importou o minério deixado cair por 33,72 dólares/tonelada; os preços do carvão de transformação e do casco metalúrgico aumentaram por 805 yuan/tonelada e por 794 yuan/tonelada respectivamente. , O preço do aço da sucata aumentou por 38 yuan/tonelada do mês precedente. A julgar pela situação ano após ano, o concentrado doméstico do ferro e o minério importado aumentaram 8,80% e 2,82% ano após ano, os preços do carvão de transformação e do casco metalúrgico aumentaram 193,70% e 116,05% ano após ano, e o preço do aço da sucata aumentou 46,12% ano após ano. O minério de ferro, o casco de carvão, e os preços de aço da sucata permanecem altos, levantando o custo do aço para empresas.

3. O preço de aço internacional mudou da aumentação à queda

Em setembro, o índice de preços de aço internacional era 337,1 pontos, uma diminuição mensal de 0,7 pontos, ou uma diminuição de 0,2%, de um aumento a uma diminuição do mês precedente; um aumento de 182,3 pontos, ou um aumento de 117,8%, comparado com o mesmo período do ano anterior.

Carta de aço internacional do índice de preços (CRU)

(1) o índice do produto longo diminuiu levemente, e o índice da placa continuou a aumentar

Em setembro, o índice dos produtos longos de CRU era 276,3 pontos, abaixo de 4,7 pontos mensais, ou 1,7%; O índice da folha de CRU era 367,4 pontos, acima de 1,4 pontos, ou 0,4% mensal; comparado com o mesmo período no ano passado, o índice dos produtos longos de CRU aumentou os 115,7 pontos ano após ano, um aumento de 72,0%; O índice da placa de CRU aumentou 215,6 pontos, um aumento de 142,0%.

Carta do índice de preços dos produtos longos e das placas de CRU

(2) a taxa de aumento em America do Norte reduziu, a taxa de diminuição em Europa aumentou, e a taxa de aumento em Ásia deslocou da aumentação à queda

1. Mercado norte-americano

Em setembro, o índice de preços de aço norte-americano de CRU era 440,2 pontos, um aumento de 9,7 pontos do mês precedente, ou 2,3%, que era 2,9 pontos percentuais mais baixo do que o mês precedente; a fabricação PMI dos E.U. era 61,1%, um aumento de 1,2 pontos percentuais do mês precedente. Entre eles, o índice de produção caiu por 0,6 pontos percentuais, e o índice do inventário aumentou por 1,4 pontos percentuais; ao fim de setembro, a taxa de utilização de aço bruta da capacidade dos E.U. era 84,59%, abaixo de 0,4 pontos percentuais do mês precedente. Os preços do aço do rebar e da seção das fresas de aço no Estados Unidos Midwestern permaneceram estáveis este mês, quando outras variedades continuaram a aumentar.

2. Mercado europeu

Em setembro, o índice de preços de aço europeu de CRU era 360,7 pontos, uma diminuição mensal de 4,4 pontos, ou 1,2%, um aumento de 1,8 pontos percentuais do mês precedente; o Eurozone que fabrica PMI era 58,6%, uma diminuição mensal de 2,8 pontos percentuais. Entre eles, o PMIs de fabricação de Alemanha, Itália, França e a Espanha eram 58,4%, 59,7%, 55% e 58,1%, respectivamente, que diminuíram do mês precedente comparado com o mês precedente. À exceção do preço da tira e da bobina laminadas, os preços de outros tipos de produtos lisos no mercado alemão diminuíram este mês.

3. Mercado asiático

Em setembro, o índice de preços de aço asiático de CRU era 263,5 pontos, uma diminuição mensal de 4,7 pontos, ou 1,8%, de um aumento a uma diminuição do mês precedente; PMI de fabricação de Japão era 51,5%, uma diminuição de 1,2 pontos percentuais do mês precedente; PMI de fabricação de Coreia do Sul era 52,4%, o aumento mensal era 1,2 pontos percentuais; PMI de fabricação de China era 49,6%, uma diminuição de 0,5 pontos percentuais do mês precedente. No mercado indiano este mês, à exceção da recuperação contínua de preços do aço e do fio, os preços de outras variedades continuaram a diminuir, e a taxa de diminuição reduzida do mês precedente.

Em quarto, análise de tendências de preço de aço mais atrasadas

Enquanto o tempo gerencie mais frio, a procura para o aço a jusante diminuiu. A fim assegurar a redução da saída de aço bruta ao longo do ano, as várias localidades e os departamentos aumentaram mais políticas e medidas relevantes, e a saída de aço será reduzida igualmente no período mais atrasado. No período mais atrasado, a oferta e procura do mercado são basicamente estáveis, e os preços de aço flutuarão levemente. O mercado interno incorporou a estação baixa do consumo de aço, e a intensidade da procura enfraqueceu-se. Da perspectiva do mercado internacional, a recuperação econômica global está mostrando uma tendência instável. De acordo com World Economic Outlook o mais atrasado emitido pelo fundo monetário internacional em outubro, prevê-se que a economia global continuará a recuperar em 2021, mas devido ao impacto da epidemia, o impulso da recuperação enfraqueceu-se. Calcula-se que a economia global crescerá por 5,9% ao longo do ano, que é 0,1% mais baixo do que o valor previsto no relatório de julho. O impacto na cadeia de aprovisionamento global e a pressão da inflação aumentaram os riscos às perspectivas econômicas globais. Da perspectiva da situação doméstica, a operação da economia nacional está igualmente sob a pressão descendente. A taxa de crescimento do GDP no terceiro quarto era 4,9%, que era significativamente mais baixo do que a taxa de crescimento no segundo trimestre. Sob as limitações da política do alojamento e da não-especulação, há uns sinais de uma fraqueza mais adicional em uns organismos de investimento imobiliário mais atrasados, a escala da emissão local do débito, e o financiamento de empresas dos bens imobiliários; o nível de ordens na indústria da maquinaria continuou a diminuir, e o crescimento dos automóveis continuou a diminuir. No período mais atrasado, a procura para o aço mostrou uma tendência de enfraquecimento mais adicional.

(1) a política da redução da produção continua, oferta e procura do mercado é esperado estabilizar

Primeiro Li Keqiang propôs na reunião da comissão da energia do Conselho Estatal o 9 de outubro que “persista em um jogo de xadrez em todo o país, não se apressam, para continuar da realidade, e corrige algumas localidades com “um tamanho cabe toda a do” restrição poder ou “exercício-estilo do” redução carbono”. Para a indústria de aço, isto não significa que a tarefa de reduzir a produção de aço bruta mudou. A julgar pela situação atuais, o estado suprime resolutamente a saída de aço bruta e adere restritamente aos ganhos líquidos de não adicionar a nova função. Os ministérios e as comissões relevantes estão organizando do “uma inspeção de âmbito nacional da parte traseira olhar” da redução de capacidade de aço e da redução da saída de aço bruta, principalmente produzir de aço. As grandes províncias e as grandes empresas siderúrgicas igualmente introduziram medidas controlar a saída de aço bruta. Espera-se que a saída de aço bruta ainda diminuirá no período mais atrasado. Total, ambas as extremidades da oferta e procura são esperados formar um nível novo de estabilidade, e os preços de aço flutuarão levemente.

(2) o estoque social do aço girou da diminuição para aumentar, e os estoques incorporados continuam a aumentar

De acordo com as estatísticas do ferro e da associação de aço, ao princípio de outubro, o inventário social de cinco tipos de aço em 20 cidades era em todo o país 10,85 milhões de toneladas, um aumento de 200.000 toneladas ou 1,9% desde fim de setembro. Milhão de toneladas, um aumento de 48,6%; uma diminuição de 1,79 milhões de toneladas ou 14,2% durante o mesmo período do ano anterior. Da perspectiva do inventário incorporado, ao princípio de outubro, o inventário de aço das empresas siderúrgicas do membro era 12,84 milhões de toneladas, um aumento de 890.000 toneladas ou 7,43% desde fim de setembro; um aumento de 1,22 milhões de toneladas ou 10,51% desde o início do ano; e uma diminuição de 75% do mesmo período no ano passado. 10.000 toneladas, abaixo de 5,52%. Ambos os estoques sociais dos estoques de aço e incorporados aumentaram, e é difícil para os preços de aço aumentar agudamente no estado avançado.

As questões principais que precisam de ser pagadas a atenção no período mais atrasado:

Primeiramente, a saída do aço bruto caiu agudamente, e um equilíbrio novo entre a oferta e procura é esperado formar no período mais atrasado. A produção de aço bruta doméstica continuou a diminuir ano após ano, e a taxa de diminuição aumentou, e a intensidade da procura de aço para a procura a jusante igualmente enfraqueceu-se. O ferro e as empresas de aço devem com cuidado analisar a situação da procura do mercado, ajustam ativamente a estrutura de produto, e mantêm preços de aço estáveis.

Em segundo, os preços do carvão de transformação e o casco estão consolidando em um nível elevado, e as empresas estão ainda sob a pressão reduzir custos e aumentar a eficiência. De acordo com a monitoração do ferro e da associação de aço, o 15 de outubro, os preços do carvão de transformação e o casco metalúrgico realizavam-se 3.815 yuan/tonelada e 4.118 yuan/tonelada, respectivamente, acima de 156,38% e de 76,36% desde o início do ano, quando o índice de preços de aço aumentou somente 27,76% no mesmo período. O preço do carvão e do casco continua a ser alto, aplicando uma maior pressão sobre as empresas siderúrgicas nos estados avançados reduzir custos e aumentar a eficiência.

Por favor verifique seu email!

Por favor verifique seu email!